by Samtök Skattgreiðenda | okt 25, 2016 | Fréttir, Skattar og útgjöld

Samtök skattgreiðenda hafa látið útbúa stutt myndbönd og auglýsingar sem minna á skattagleði núverandi stjórnarandstöðuflokka þegar þeir réðu ríkjum 2009 – 2013. Og þessir flokkar lofa nú tugum ef ekki hundruðum milljarða í aukin útgjöld. Þau útgjöld mun þurfa...

by Samtök Skattgreiðenda | feb 28, 2016 | Fréttir, Ráðstefnur, Skattar og útgjöld

Opinn morgunverðarfundur um nýgerða búvörusamninga verður haldinn þriðjudaginn 1. mars nk. Á fundinum verður sjónum beint að samningunum séð frá hagsmunum íslenskra neytenda. Að fundinum standa Samtök verslunar og þjónustu, Félag atvinnurekenda, Viðskiptaráð Íslands,...

by Samtök Skattgreiðenda | nóv 29, 2015 | Fréttir, Skattar og útgjöld

Um rekstur Hörpu var fjallað í Kastljósi Ríkisútvarpsins þann 2. september sl. Brynja Þorgeirsdóttir flutti þar inngang að umfjölluninni og segir frá því að á aðeins fjórum árum hafa tapast 1.900 milljónir í rekstri hússins. Þrátt fyrir það kaus hún að tala um að...

by Samtök Skattgreiðenda | nóv 13, 2015 | Fréttir, Skattar og útgjöld

Í júlí sl. kom út ársskýrsla Lánasjóðs íslenskra námsmanna. Í fréttatilkynningu sem fylgdi skýrslunni á sínum tíma koma m.a. fram; Meðalupphæð námslána fer hækkandi og er mesta fjölgunin í hópi námsmanna sem skulda meira en 12 m.kr. Þá hækkar meðalaldur greiðenda m.a....

by Samtök Skattgreiðenda | okt 22, 2015 | Fréttir, Skattar og útgjöld

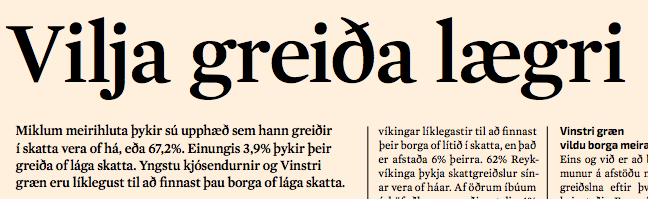

Í Viðskiptablaðinu 15. október er birt niðurstaða könnunar sem blaðið gerði þar sem spurt var: Þykir þér sú upphæð sem þú greiðir í skatta og lág, hæfileg eða of há? Niðurstaðan þarf ekki að koma á óvart, en 67,3% telja að skattarnir sem þeir greiða séu of háir. En...

by Samtök Skattgreiðenda | sep 30, 2015 | Fréttir, Skattar og útgjöld

Ríkisreikningur 2014 er kominn út. Nálgast má útgáfuna hér á vef Fjársýslu ríkisins. Ekki er líklegt að útgáfan teljist léttur skemmtilestur, en fróðlegt er þó að líta á hversu víða ríkið kemur við í útgjöldum. Lítinn árangur er að sjá af starfi allra þeirra sem áhuga...